○嘉島町町税等過誤納金返還金事務取扱要領

平成12年10月6日

要領第1号

(趣旨)

第1条 この要領は、嘉島町町税等過誤納金返還金支払要綱(平成12年嘉島町要綱第10号。以下「要綱」という。)の施行について必要な事項を定め適正かつ円滑な取扱いを行うものである。

(支出の根拠)

第2条 要綱による返還金の支払については、地方公共団体は、その公益上必要がある場合においては、寄附又は補助をすることができるとする地方自治法(昭和22年法律第67号)第232条の2の規定を適用する。

2 法人の場合で、当該法人が合併等により消滅しているときは、合併後存続する法人又は合併により設立した法人に返還金を支払う。

3 固定資産が共有の場合は、その代表者に返還金を支払う。

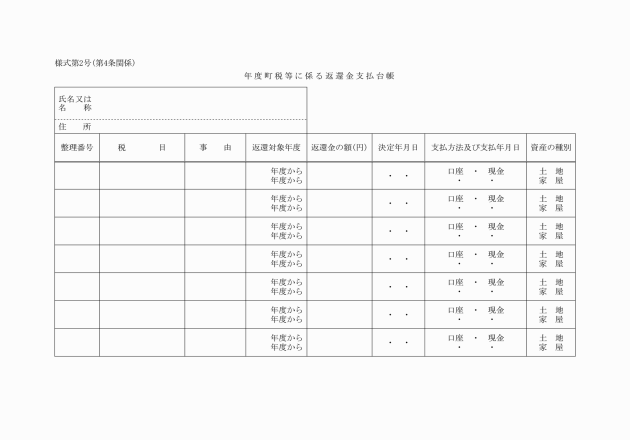

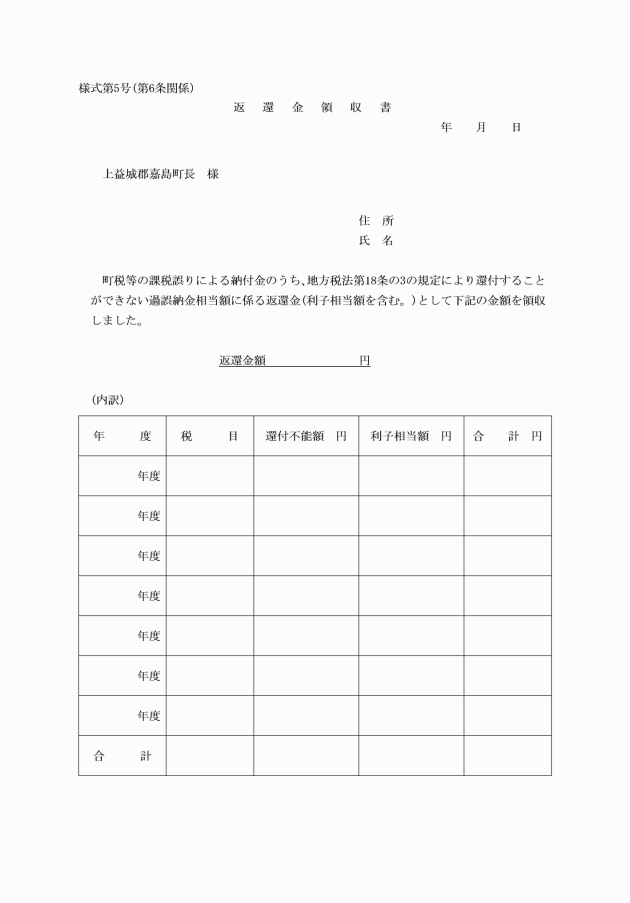

(1) 過誤納金相当額は、本税還付相当額とし、土地、家屋評価調書及び課税台帳等により以下の基準で算定し、町税等に係る返還金支払台帳(様式第2号)を作成する。

ア 課税標準相当額については、課税誤りのある固定資産税の場合、一筆1棟ごとに算定し、1人の納税者に複数の課税誤りがある場合にはそれを合算する。

イ アに掲げる課税標準相当額は各年度ごとに変更前の額、変更後の額について算定する。

ウ 本税還付相当額は、各年度ごとに課税標準相当額(変更前、変更後)に税率を乗じて変更前、変更後の本税還付相当額に100円未満の端数がある場合は、その端数は切り捨てる。

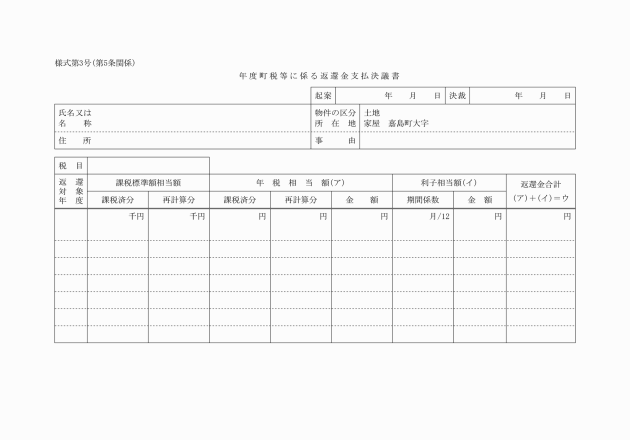

(2) 利子相当額は、以下の基準で算定する。

ア 計算式は、利子相当額=過誤納金相当額×経過日数×利率とする。

イ 各年度ごとの利子相当額に100円未満がある場合は、その端数は切り捨てる。

(3) 返還金支払対象期間は、納付の確認を行う必要性から収納関係台帳等及び領収書等により納付の事実確認ができるものについて民法第167条第2項の規定を準用し、返還金の支払を決定した日の属する年度の前年度から20年を限度として支払対象期間とする。

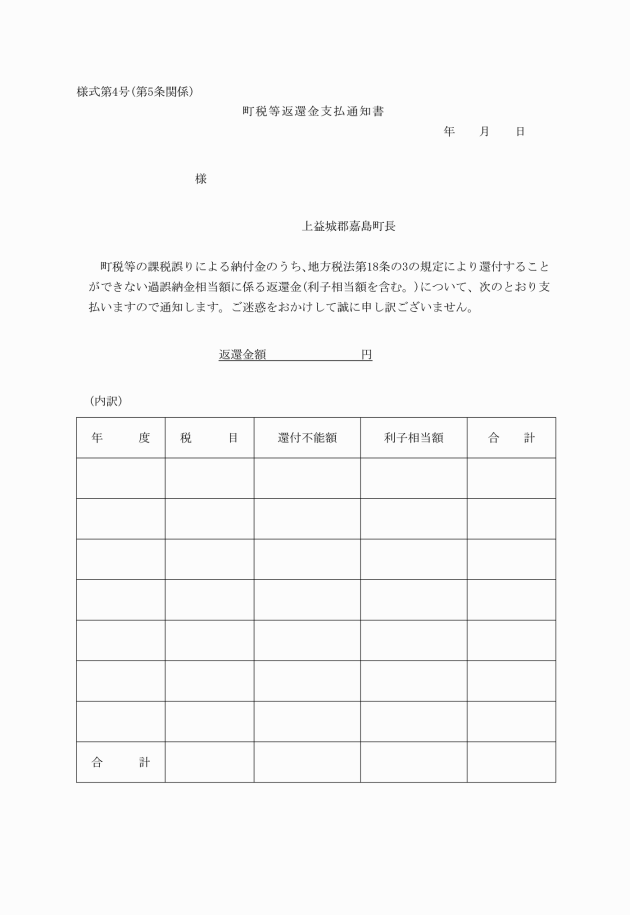

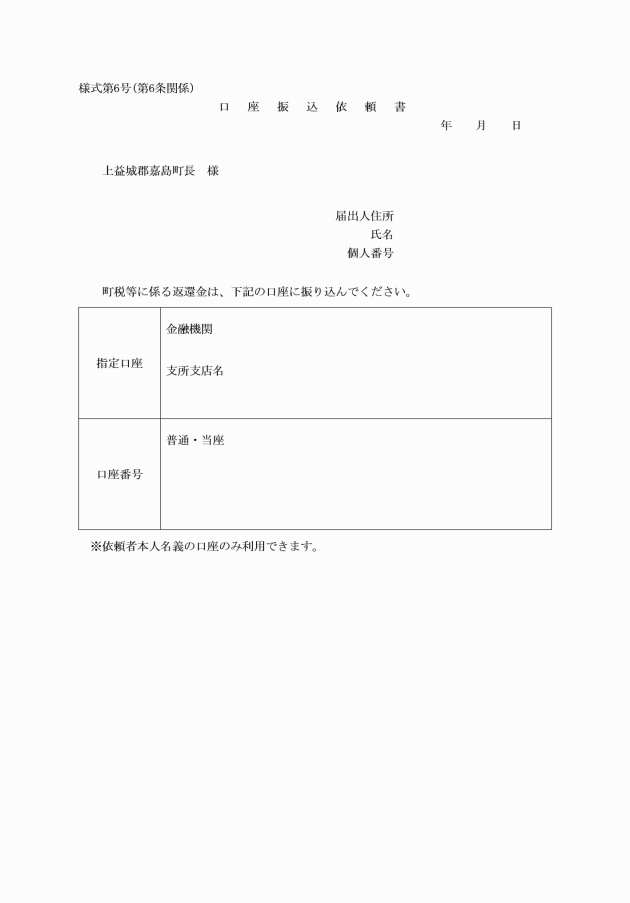

(返還金の支払方法)

第6条 返還金の支出科目及び支払方法は、次のとおりとする。

(1) 返還金の支出科目

(款)総務費(項)徴税費(目)賦課徴収費(節)償還金利子及び割引料

(2) 返還金の支払方法

(関係書類の保存期間)

第7条 返還金に係る関係書類等の保存は20年とする。

附則

この要領は、平成12年10月10日から施行する。

附則(平成27年12月28日要領第3号)抄

(施行期日)

第1条 この要領は、平成28年1月1日から施行する。

(嘉島町町税等過誤納金返還金事務取扱要領の一部改正に伴う経過措置)

第2条 この要領の施行の際、第1条の規定による改正前の嘉島町町税等過誤納金返還金事務取扱要領の様式による用紙で、現に残存するものは、当分の間、所要の修正を加え、なお使用することができる。

附則(令和4年6月1日要領第6号)

この要領は、公布の日から施行する。