○嘉島町国民健康保険税滞納対策事業実施要項

令和7年5月8日

要項第3号

嘉島町国民健康保険税滞納対策事業実施要項(平成13年嘉島町要項第1号)の全部を改正する。

第1章 総則

(目的)

第1条 この要項は、保険税滞納世帯主に対する特別療養費の支給について必要な事項を定め、事業の休廃止や病気など、保険税を納付することができない特別の事情がないにもかかわらず、長期にわたり保険税を滞納している滞納世帯主について、納付相談の機会を確保することにより、保険税の早期かつ確実な収納の確保を図り、もって国民健康保険事業の円滑な運営に資することを目的とする。

(運用に当たっての基本原則)

第2条 この要項の運用に当たっては、前条の目的を達成するため、この要項に定める諸措置を公平かつ公正に実施するとともに、国民健康保険法に基づく被保険者の保険給付を受ける権利の確保と保険税の負担の公平化に十分配慮して事務処理を行うよう努めなければならない。

① 法 国民健康保険法(昭和33年法律第192号)をいう。

② 手続法 行政手続法(平成5年法律第88号)をいう。

③ 政令 国民健康保険法施行令(昭和33年政令第362号)をいう。

④ 省令 国民健康保険法施行規則(昭和33年厚生省令第53号)をいう。

⑤ 特別療養費 国民健康保険法第54条の3に定める特別療養費をいう。

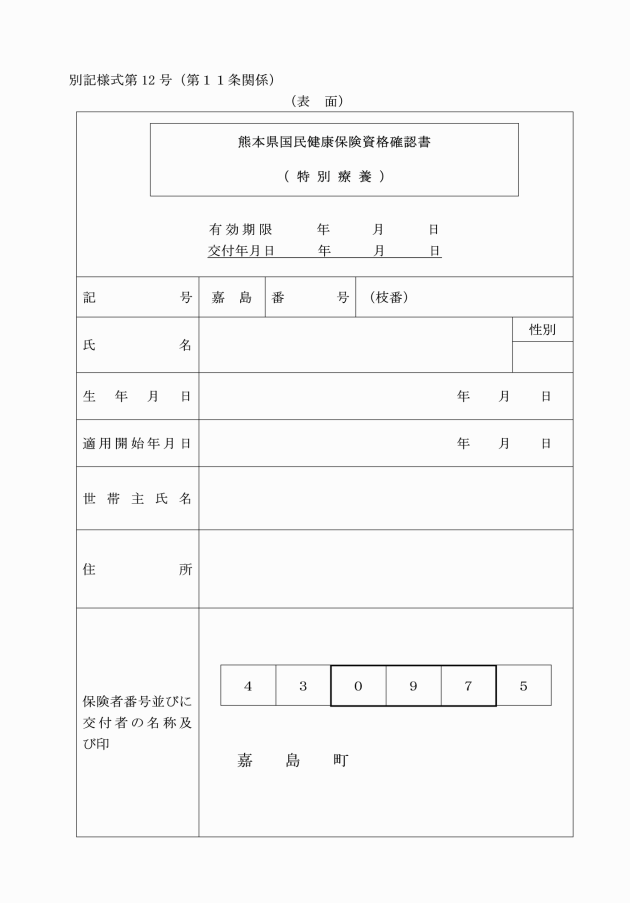

⑥ 資格確認書 省令第6条に定める資格確認書をいう。

⑦ 資格確認書(特別療養) 省令第27条の5の2第4項に基づき交付する資格確認書をいう。

⑧ 保険税 国民健康保険税をいう。

⑨ 保険税滞納世帯主 保険税を滞納している世帯主をいう。

⑩ 納付勧奨通知 保険税滞納世帯主に対し、保険税の納付勧奨のために行う通知をいう。

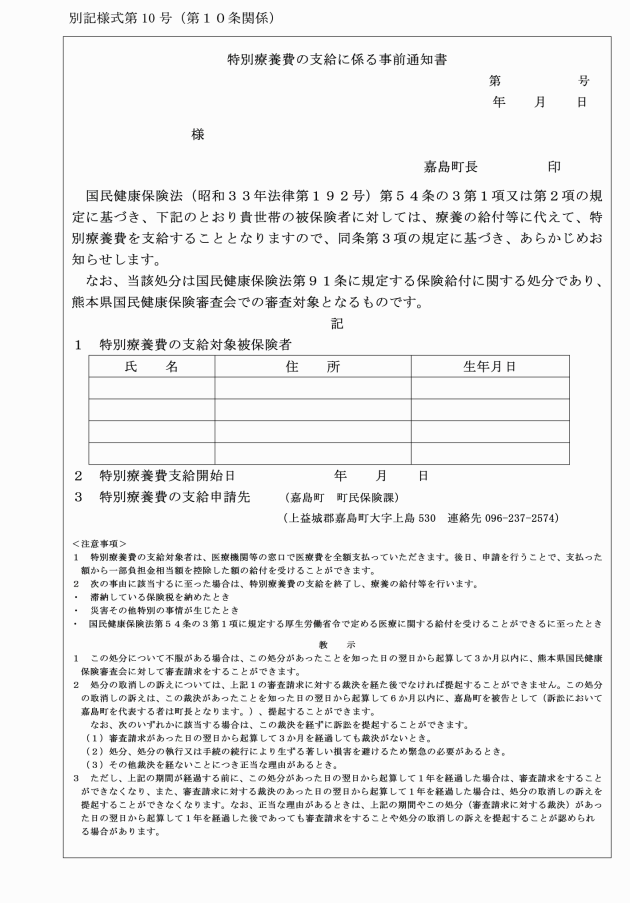

⑪ 事前通知 国民健康保険法第54条の3第3項に定める通知をいう。

⑫ 原爆一般疾病医療費の支給等 原子爆弾被爆者に対する援護に関する法律による一般疾病医療費の支給その他省令第27条の4の2で定める医療に関する給付をいう。

第2章 保険税に係る納付に資する取組み

(保険税に係る督促状の発行)

第4条 税務課長は、保険税滞納世帯主が保険税を納期限までに完納しない場合においては、当該納期限後20日以内に、地方税法(昭和25年法律第226号)第726条第1項(地方自治法(昭和22年法律第67号)第231条の3第1項)の規定に基づく督促状を発行しなければならない。

(保険税に係る納付に資する取組み)

第5条 税務課長は、保険税滞納世帯主が保険税を納期限までに完納しない場合においては、次の各号に掲げる保険税に係る納付に資する取組みを行わなければならない。

① 税務課長は、保険税滞納世帯主に対して、納付勧奨通知を送付することとし、その際、納付勧奨通知の送付は、保険税滞納世帯主との定期的な接触を確保する観点から、概ね3か月に1回の頻度で行わなければならない。

② 税務課長は、前号に掲げるとおり納付勧奨通知を送付しているにもかかわらず、保険税滞納世帯主が滞納している保険税を納付せず、納付相談にも応じない場合には、納付勧奨通知の送付と併せて、電話、訪問等の手段により接触を図ることとし、保険税滞納世帯主と接触した際は、その実態把握に努めるとともに、納付勧奨通知の記載事項に準じた内容を保険税滞納世帯主に説明しなければならない。その際、税務課長は、納付相談の奨励に加え、保険税の減免や徴収猶予の制度及び生活保護や多重債務問題等の庁内相談窓口の周知を併せて行い、保険税滞納世帯主が相談を行いやすい環境を整え、相談機会の確保に努めなければならない。さらに、他部門に相談のあった保険税滞納世帯主の事例について、情報共有ができるよう、庁内の連絡体制の整備に努めなければならない。

③ 税務課長は、前号の納付相談においては、災害その他の特別の事情の有無を丁寧に確認するとともに、保険税の減免や徴収猶予の制度を周知するほか、分割納付等により計画的に保険税を納めることを促すなど、当該世帯主等が滞納している保険税を納付等できるよう、必要な相談を行わなければならない。

④ 税務課長は、保険税滞納世帯主に対し必要に応じて生活保護や多重債務問題等の庁内相談窓口への案内を行い、当該保険税滞納世帯主が自らの課題等に応じた各種相談が行えるよう、十分に配慮することとする。

2 前項第1号に規定する納付勧奨通知には、次に掲げる事項を記載するものとする。

① 滞納額及び当該滞納額に係る納期限

② 当該保険税の滞納につき災害その他の特別の事情がある場合には、当該保険税を納付することができない理由を当該保険税滞納世帯主が住所を有する市町村へ届け出なければならない旨及びその期限

③ 当該保険税の滞納につき災害その他の特別の事情がないにもかかわらず当該保険税を引き続き滞納する場合においては、法第54条の3第1項又は第2項本文の規定に基づき特別療養費を支給する場合がある旨

④ 当該保険税の納付に係る相談(以下「納付相談」という。)の機会を設ける旨及び相談の内容

(保険税滞納世帯主に係る被保険者情報の管理)

第6条 町民保険課長は、保険税滞納世帯主が保険税をその期限までに完納しない場合は、その収納管理に関する記録事項として別に定めるもののほか、当該保険税滞納世帯主及びその世帯に属する被保険者につき、次の各号に掲げる事項を記録した資料を作成するものとする。

① 特別療養費の支給に関する事項

② 政令第28条の6、第28条の7に定める特別の事情及びその審査結果等に関する事項

③ 世帯に属する法第54条の3第1項に規定する原爆一般疾病医療費の支給等を受けることができる被保険者に関する事項

④ 省令第27条の5の2の規定に基づく資格確認書の返還及び資格確認書(特別療養)の交付等に関する事項

⑤ 法第63条の2第1項及び第2項の規定に基づく保険給付の一時差止に関する事項

⑥ 法第63条の2第3項の規定に基づく滞納税額の控除に関する事項

⑦ 前各号に掲げるもののほか、保険税を滞納していることにつき、この要項に基づく諸措置を実施するために必要な事項

2 町民保険課長は、前項の規定による資料の作成及び管理に当たっては、保険税滞納世帯主の滞納状況を常に把握するとともに、この要項に基づく諸措置が適切かつ円滑に行えるよう、常にその整備に努めるものとする。

(保険税収納計画の策定)

第7条 税務課長は、保険税の収納事務の執行に当たっては、次の各号に掲げる事項を定めた年間収納計画を策定し、これに基づく計画的かつ効果的な執行に努めるものとする。

① 年間又は月間の収納目標

② 滞納者の呼出等による納付指導の実施に関する事項

③ 個別訪問等による臨戸徴収の実施に関する事項

④ 現金給付に係る保険給付の請求及び支給時に実施する納付指導に関する事項

⑤ 前各号に掲げるもののほか、滞納税額の早期完納を図るために必要な事項

(分割納付等に関する取扱い)

第8条 税務課長は、保険税滞納世帯主がその分割納付を求めた場合は、その者の所得、資産等の状況から保険税を一時に納付することができないと認められる場合に限り、分割納付を認めるものとする。

① 前項の規定に基づき分割納付を認めた保険税滞納世帯主 分納誓約書

② 前号に定める以外の保険税滞納世帯主 納付誓約書

(納付意識啓発のための広報計画の策定)

第9条 町民保険課長及び税務課長は、国民健康保険の被保険者の保険税の納付意識の高揚、口座振替等納付しやすい納付方法の周知等を図るため、年間広報計画を策定し、これに基づき計画的かつ効果的な広報の実施に努めるものとする。

第3章 特別療養費の支給等

(特別療養費の支給等)

第10条 町民保険課長は、保険税滞納世帯主が、当該年度から起算し、2か年度以前から過去5年間の保険税において、収納額から賦課額を除した割合が7割以下で、かつ分割納付を誓約したにもかかわらず、当該保険税を納付しない場合において、保険税滞納世帯主に、法第54条の3第1項に基づき療養の給付等の支給に代えて、特別療養費を支給する場合は、あらかじめ期限を指定して省令第27条の5の4第1項及び第27条の5の5第1項に基づき、次の各号に定める区分に従い当該各号に定める届出の提出を求めるものとする。ただし、第2号に定める届出については、届けられるべき事項を公簿等によって確認することができるときは、当該届出の提出を省略させることができる。

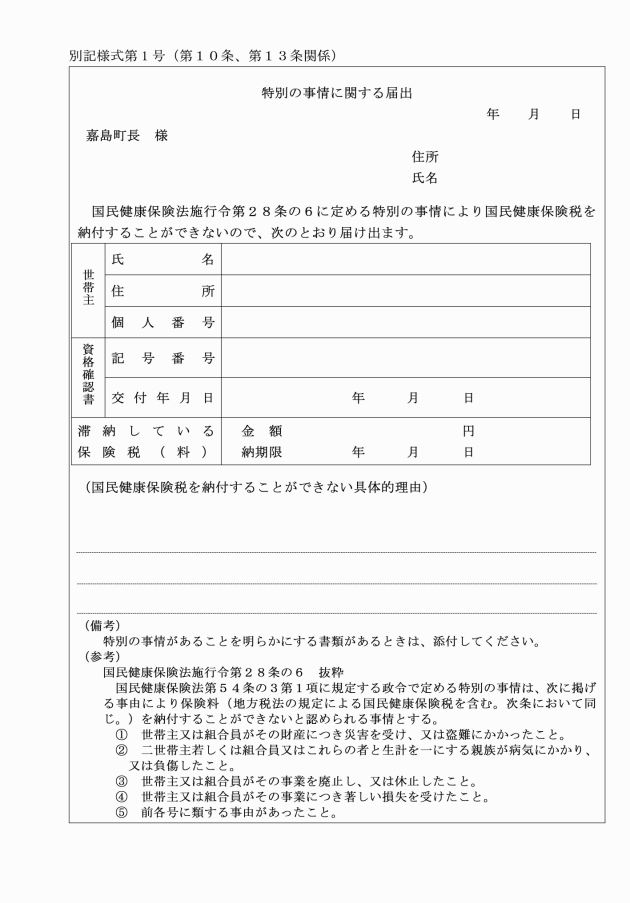

① 保険税の滞納につき政令第28条の6に定める特別の事情があること 特別の事情に関する届出(別記様式第1号)

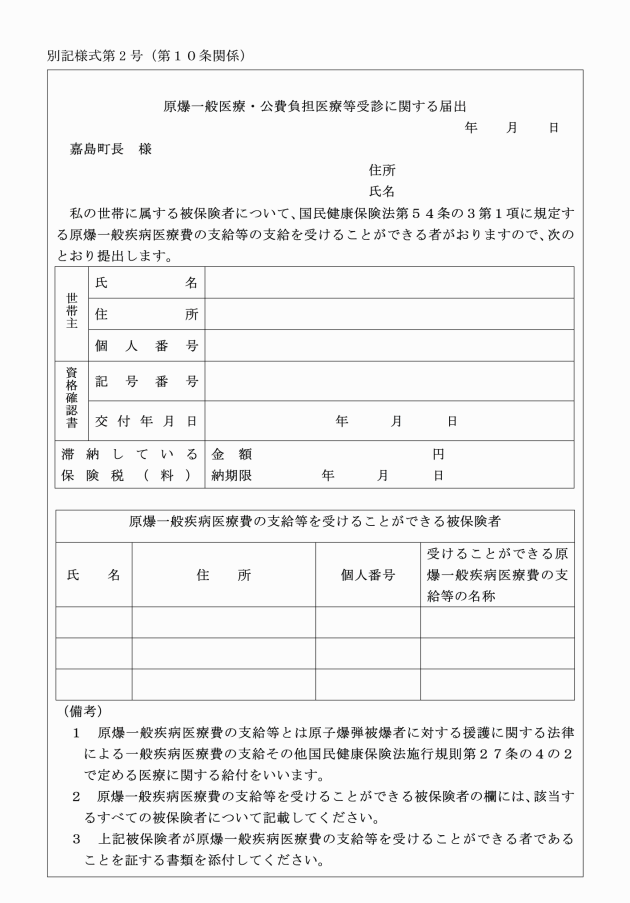

② 世帯に属する被保険者に法第54条の3第1項に規定する原爆一般疾病医療費の支給等を受けることができる者がいること 原爆一般医療・公費負担医療等受診に関する届出(別記様式第2号)

① 当該世帯の被保険者が法第54条の3第1項に定める原爆一般疾病医療費の支給等を受けることができる者である場合

② 18歳に達する日以後の最初の3月31日までの間にある者(原爆一般疾病医療費の支給等を受けることができる者を除く。)である場合

③ 政令第28条の6に定める特別の事情があると認められる者又はその世帯に属するすべての被保険者である場合

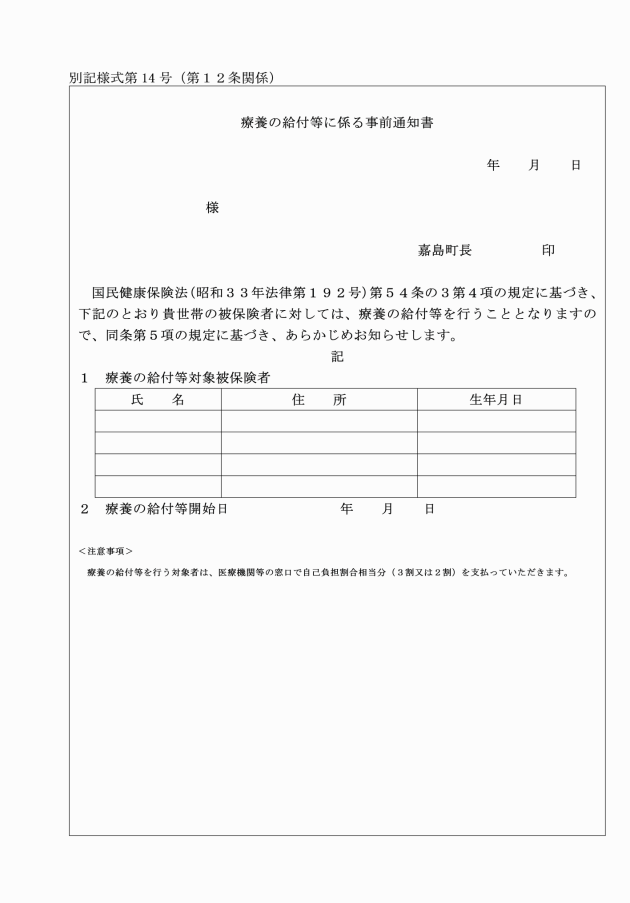

① 法第54条の3第1項の規定に基づき特別療養費を支給する旨及びその開始の予定年月日

② 特別療養費の支給申請先

③ 当該処分は、法第91条に規定する保険給付に関する処分であり、国民健康保険審査会での審査対象となるものであること

④ 当該処分は、行政不服審査法(平成26年法律第68号)第82条第1項の規定に基づき、不服申立てをすることができること

⑤ 不服申立てをすべき行政庁及び不服申立てをすることができる期間

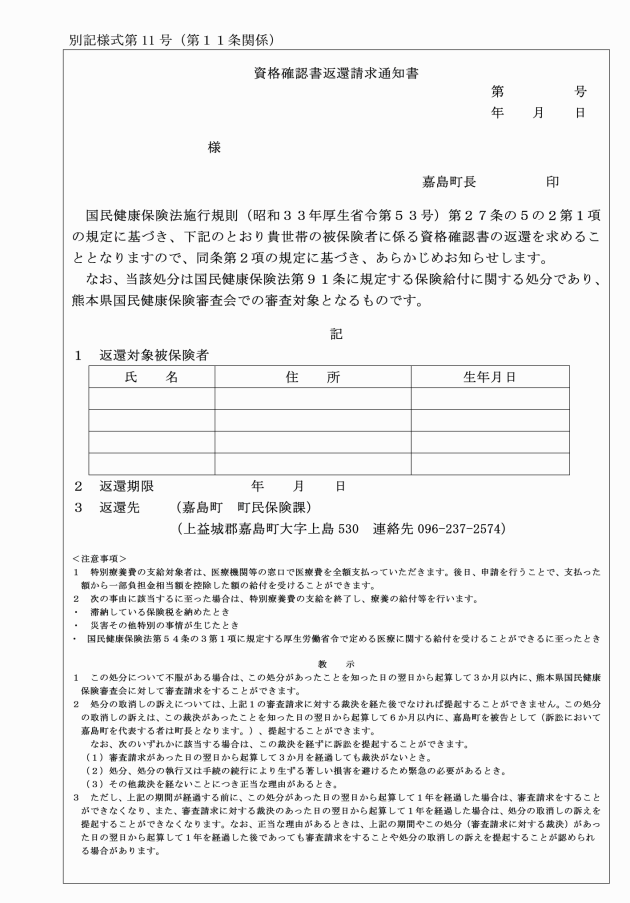

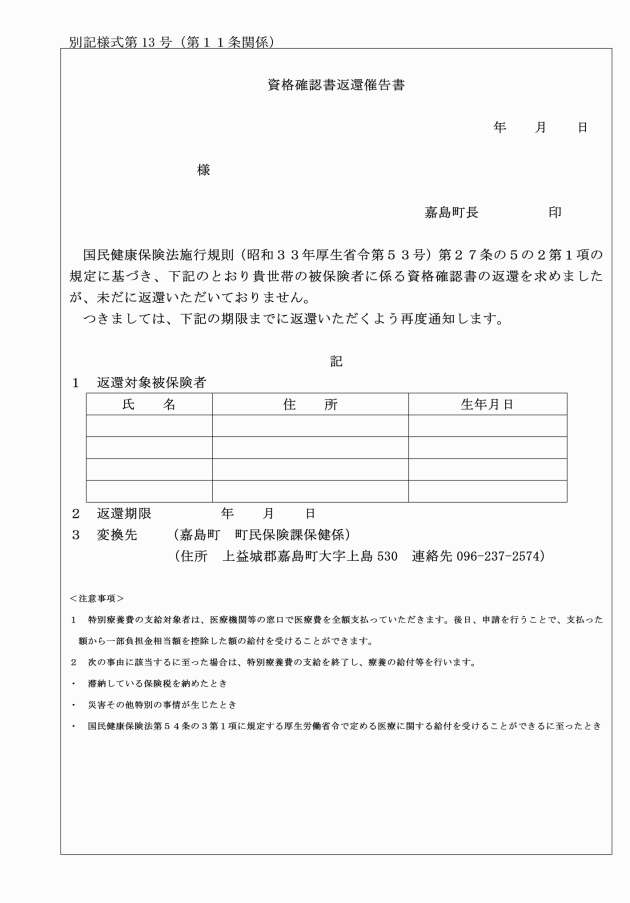

① 省令第27条の5の2第1項の規定に基づき資格確認書の返還を求める旨

② 資格確認書の返還先及び返還期限

① 被保険者の氏名、性別及び生年月日

② 世帯主の氏名

③ 被保険者記号・番号等及び保険者番号並びに交付者の名称

④ 国民健康保険の適用開始の年月日又は資格取得の年月日及び資格確認書の交付年月日

⑤ 有効期限

⑥ 法第54条の3第1項又は第2項本文の規定に基づき特別療養費を支給することとされている場合には、その旨

4 町民保険課長は、第1項の規定に基づき返還請求を行った場合において、資格確認書を返還しなかった保険税滞納世帯主から、省令第7条の2第2項に基づき検認又は更新のため、資格確認書の提出を受けた場合で、かつ、当該請求に係る保険税が完納されていない場合は、当該資格確認書を回収のうえ、資格確認書(特別療養)を交付する。

5 町民保険課長は、前条第1項第1号に規定する届出の提出があった保険税滞納世帯主で、同条第2項に規定する政令第28条の6に定める特別の事情があると認められた者が、その者の財産の状況その他の事情の変化により特別の事情がなくなったと認められる保険税滞納世帯主がある場合は、速やかに前条及び本条に定めるところにより、特別療養費の支給並びに、資格確認書の返還及び資格確認書(特別療養)の交付を行うものとする。その世帯に属するすべての被保険者が法第54条の3第1項に規定する原爆一般疾病医療費の支給等を受けることができる者又は18歳に達する日以後の最初の3月31日までの間にある者でなくなった場合も、また同様とする。

6 資格確認書(特別療養)の有効期限は、資格確認書の有効期限とする。

(特別療養費の支給を受けている者に対する療養の給付等の支給)

第12条 町民保険課長は、第10条第1項の規定に基づき特別療養費を支給する保険税滞納世帯主が、次の各号に該当する場合において、これらの場合に該当する保険税滞納世帯主の世帯に属する被保険者(当該保険税滞納世帯主の世帯に属する被保険者が原爆一般疾病医療費の支給等を受けることができる者となった場合にあっては、当該被保険者に限る。以下この項及び次項において同じ。)が保険医療機関等から療養を受けたとき、又は指定訪問看護事業者から指定訪問看護を受けたときは、法第54条の3第4項の規定に基づき、当該世帯主の世帯に属する被保険者に対し療養の給付を行い、又は当該世帯主に対し入院時食事療養費等を支給する。

① 保険税滞納世帯主が滞納している保険税を完納したとき

② 保険税滞納世帯主に係る保険税の滞納額が著しく減少したと認めるとき

③ 当該世帯の被保険者が法第54条第1項に定める原爆一般疾病医療費の支給等を受けることができる者となった場合(当該被保険者に限る。)

④ 保険税滞納世帯主から第10条第2項第1号に規定する届出が提出され、かつ、保険税の滞納につき政令第28条の6に定める特別の事情があると認められるとき

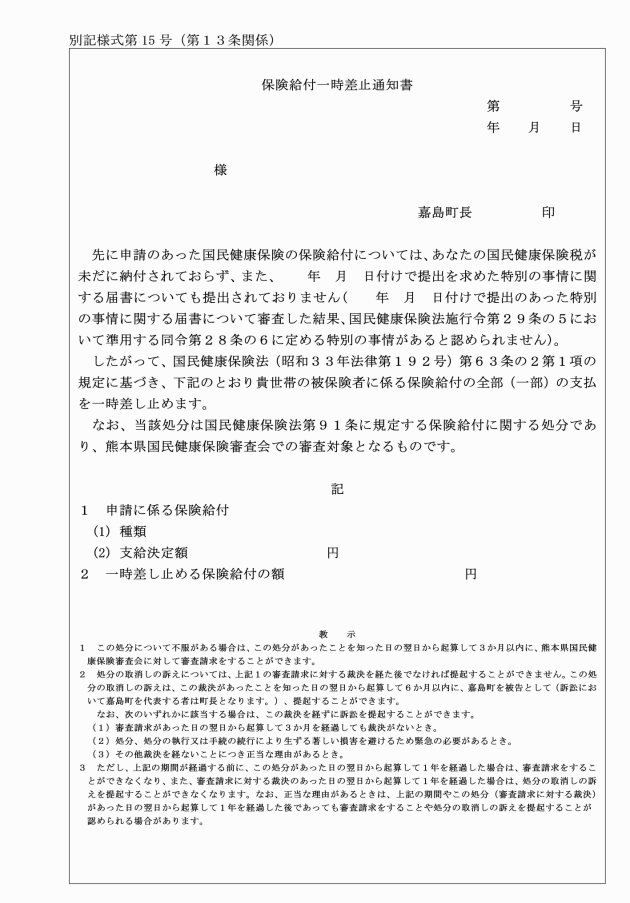

(保険給付の一時差止め)

第13条 町民保険課長は、保険給付(法第43条第3項又は第56条第2項の規定に基づく差額の支給を含む。以下同じ。)を受けることができる世帯主、かつ、保険税滞納世帯主が、当該年度から起算し、3カ年度以前の保険税が、当該保険税の納付の勧奨等を行ってもなお当該保険税を納付しない場合において、法第63条の2第1項の規定に基づき、保険税滞納世帯主への保険給付の全部又は一部を一時差し止める場合は、保険税滞納世帯主に、あらかじめ期限を指定して省令第27条の5の4第1項に基づき、政令第29条の5において準用する政令第28条の6に定める特別の事情に関する届出(別記様式第1号)の提出を求めるものとする。

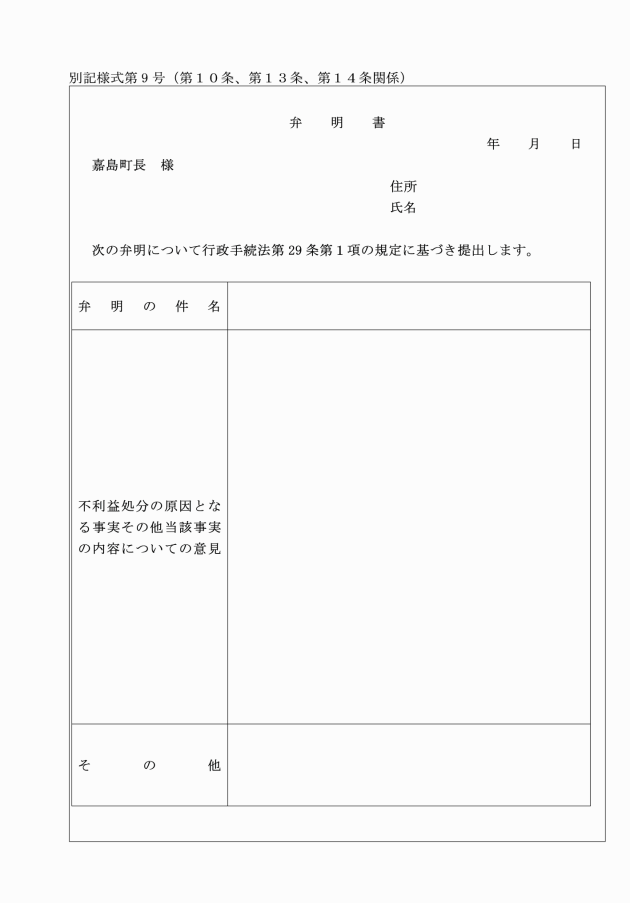

7 町民保険課長は、保険税滞納世帯主が、前項に規定する弁明書について、その期限までに提出しないとき又はその弁明によっても法第63条の2第1項の規定に基づき保険給付の全部又は一部を一時差し止めることが正当であると認めるときは、法第63条の2第1項の規定に基づき保険給付の全部又は一部の支払の一時差止めるものとする。

8 町民保険課長は、前項の規定に基づき一時差し止める保険給付の額は、概ね滞納保険税額の2倍に相当する額をもって限度とし、滞納額に比して著しく高額なものとならないようするものとする。

9 第7項の規定に基づき一時差し止める保険給付は、現金給付に係る保険給付で、かつ、保険税滞納世帯主に給付すべきものについて行うものとする。

10 町民保険課長は、保険税滞納世帯主から、特別療養費、高額療養費等現金給付に係る保険給付の請求があったときは、その支給申請及び支給決定時において滞納保険税の納付指導に努めるものとする。

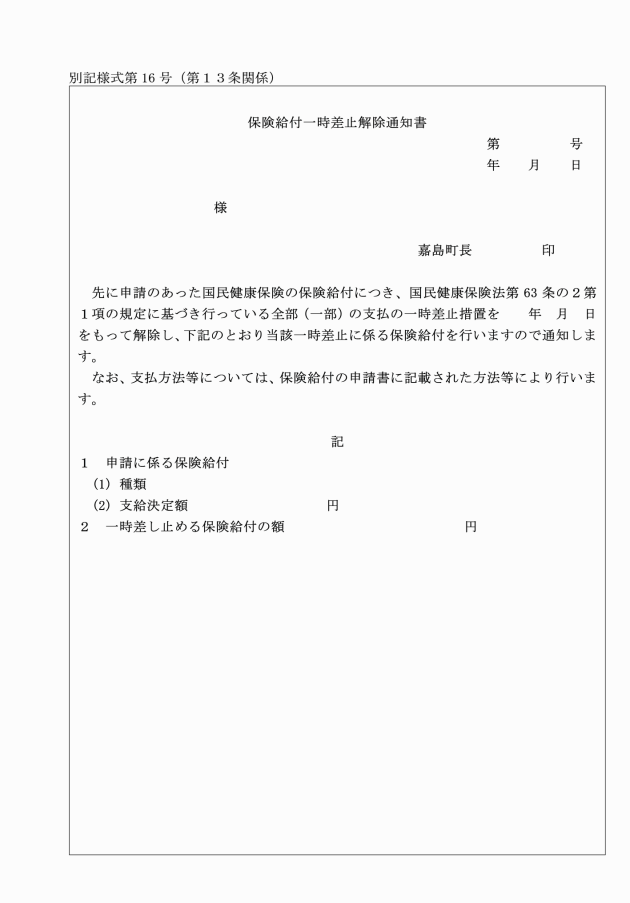

12 町民保険課長は、保険給付の全部又は一部の支払の一時差止を受けている世帯主が次の各号のいずれかに該当するときは、速やかに当該一時差止に係る保険給付を行うものとする。

① 保険税滞納世帯主が滞納している保険税を完納したとき

② 保険税滞納世帯主に係る保険税の滞納額が著しく減少したと認めるとき

③ 世帯主が給付支給額の全部又は一部をもって直ちに滞納保険税額を納付することを承諾したとき。

④ 保険税滞納世帯主から第1項に規定する届出が提出され、かつ、保険税の滞納につき政令第29条の5において準用する政令第28条の6に定める特別の事情があると認められるとき

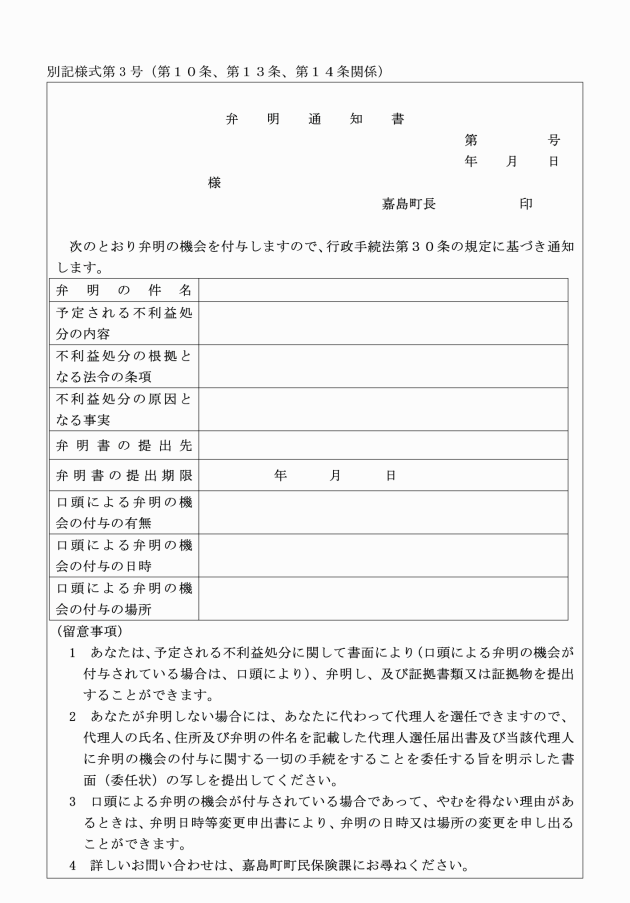

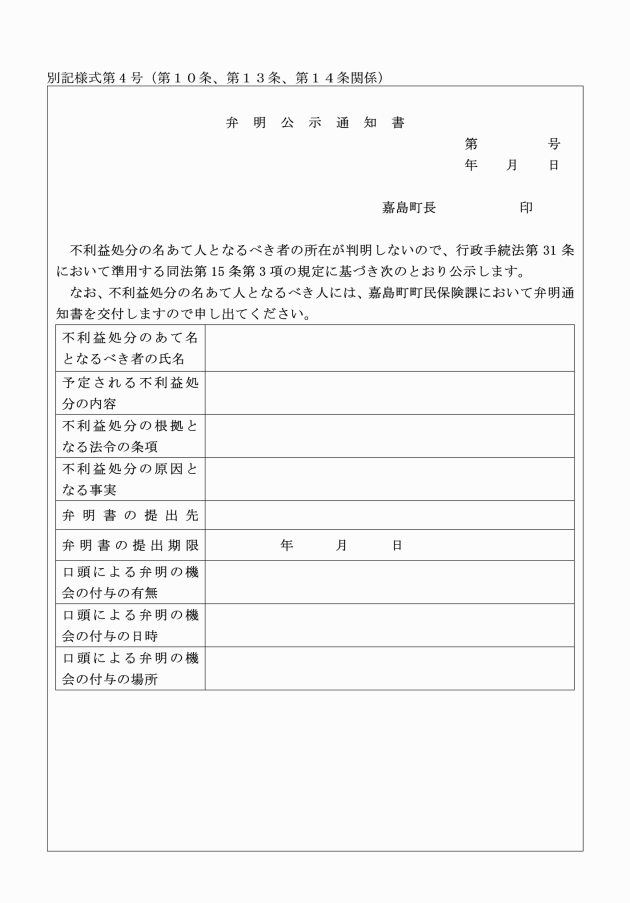

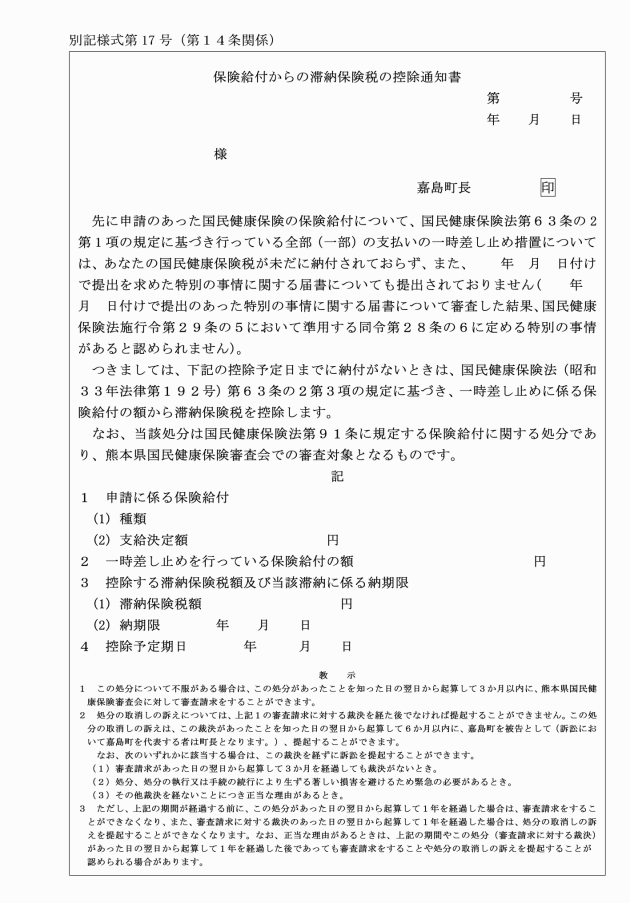

2 町民保険課長は、保険税滞納世帯主に、法第63条の2第3項の規定に基づき保険給付の額の全部又は一部の支払の一時差止に係る保険給付の額から、滞納保険税額を控除するときは、手続法第30条の規定に基づき、弁明通知書(別記様式第3号)により、相当な期間を定めて弁明の機会を付与する旨を通知するものとする。

① 法第63条の2第3項の規定に基づき一時差止に係る保険給付の額から滞納額を控除する旨

② 一時差止に係る保険給付の額

③ 控除する滞納額及び当該滞納額に係る納期限

第4章 特別療養費等の支給に係る審査会

(特別療養費支給等に係る審査会)

第15条 特別療養費支給等に関する事項の審査を行うため、特別療養費支給等審査会(以下「審査会」という。)を置く。

2 審査会は、次に掲げる職にある者をもって構成する。

① 町民保険課長及び保健係長

② 税務課長及び徴収係長

③ 福祉課長及び福祉係長

3 審査会は、次に掲げる事項について審査を行うものとする。

① 第10条の規定に基づく特別療養費の支給に関する事項

② 第10条第1項、第12条第1項第4号及び第13条第1項に規定する特別の事情に関する届出の審査に関する事項

③ 第12条第1項第2号及び第13条第1項第2号に規定する滞納保険税額の著しい減少の認定に関する事項

④ 前条に規定する滞納保険税額の控除に関する事項

⑤ 前各号に掲げるもののほか、町民保険課長が必要と認めた事項

4 審査会の庶務は、町民保険課において行うものとする。

附則

(施行期日)

この要項は、令和7年5月8日から施行する。